中国引领AI技术与硬件一体化

在AI软硬件一体化的赛道上,中国厂商正以惊人的速度赶超全球竞争对手。

2025年6月26日,小米正式发布首款小米AI眼镜,定位“面向下一个时代的个人智能设备, 随身的AI入口”,直接对标Ray-Ban Meta AI 眼镜。

核心功能对比:小米AI眼镜 vs. Meta AI眼镜

| 功能类别 | 小米 AI 眼镜 | Meta AI 眼镜 | 优势对比 |

| 价格 | 1999 元+ | 2400 元+ | 小米更便宜 |

| 重量 | 40g(无镜片) | 49g (镜框) | 小米更轻 |

| 音频功能 | 双扬声器 + 五麦克风,漏音控制优秀 | 2 扬声器 + 5 麦克风 | 小米音质更好,漏音控制更优 |

| 摄像功能 | 1200 万像素(索尼 IMX 861),2K 30fps 视频 | 1200 万像素超广角 | 小米支持手机联动(视频通话、直播、扫码支付) |

| AI 功能 | 支持 10 种语言同声传译、大模型实时问答、智能家居控制 | 不支持翻译,仅支持 Meta AI 问答 | 小米 AI 生态更强 |

| 续航(单次充电) | 8.6 小时 (典型使用) | 8 小时 (典型使用) | 小米续航更长 |

| 充电速度 | 45 分钟(Type-C) | 75 分钟 | 小米充电更快 |

| 互联生态 | 深度集成小米澎湃 OS、小爱同学、米家智能家居 | 依赖 Meta AI 生态 | 小米互联能力更强 |

| 时尚款式 | 3 种配色 (黑、玳瑁棕、鹦鹉绿) | 20+ 种款式(Ray-Ban 合作) |

小米 AI 眼镜虽然在时尚性和品牌影响力上略逊于 Meta,但在硬件性能、AI交互、生态协同、性价比等方面展现出强大竞争力,尤其是在中国市场,其软硬一体化能力和澎湃 OS 生态联动使其具备独特的不可替代性。

在随着越来越多的中国厂商介入,凭借轻量化、智能化、高性价比和生态整合能力,中国正在引领全球AI消费级软硬件产业。

中美在人工智能基础研究领域各有什么领先优势

根据被誉为“互联网女皇”的Mary Meeker发布的BOND AI趋势报告《Trends-Artificial Intelligence》,中美人工智能竞争已进入白热化阶段,其中在基础研究领域各具领先优势。

(一)中国的领先领域:开源生态与工业智能化的“双轮驱动”

- 中国AI开源生态的爆发式增长,正在改写全球技术共享的规则:

- 模型数量与质量并进:截至2025Q2,中国已推出DeepSeek-R1(训练成本仅为OpenAI的1/10)、阿里Qwen-32B、百度Ernie 4.5等标杆级开源模型,覆盖语言、多模态、代码生成等场景。阿里云推出的AI大模型开源社区–魔搭社区更以7万个开源模型、1600万开发者的规模,成为全球最大AI开源社区之一。

- 低成本普惠化:中国AI大模型以“高性能+低成本”见长,例如DeepSeek V3的训练成本优化至行业1/10,推动全球AI技术下沉至中小企业和发展中国家。

- 中国在工业机器人领域的领先,是政策红利+产业链优势的必然结果:

- 安装量全球第一:2023年中国工业机器人装机量占全球50%以上,宝马、特斯拉等国际大厂均采用中国机器人解决方案。

- 挑战:中国工业AI的短板在于高端传感器和实时控制系统仍依赖进口,但“国产替代”正在加速

(二)美国领先领域:基础模型与芯片霸权的双重优势

1. 基础模型研发:技术代差与开源追赶

美国在AI基础模型领域仍保持显著优势:

- 闭源模型领先:OpenAI的GPT-4.5、Anthropic的Claude等模型在MMLU、HumanEval等基准测试中综合性能领先,尤其在复杂推理和长文本理解上存在技术代差。

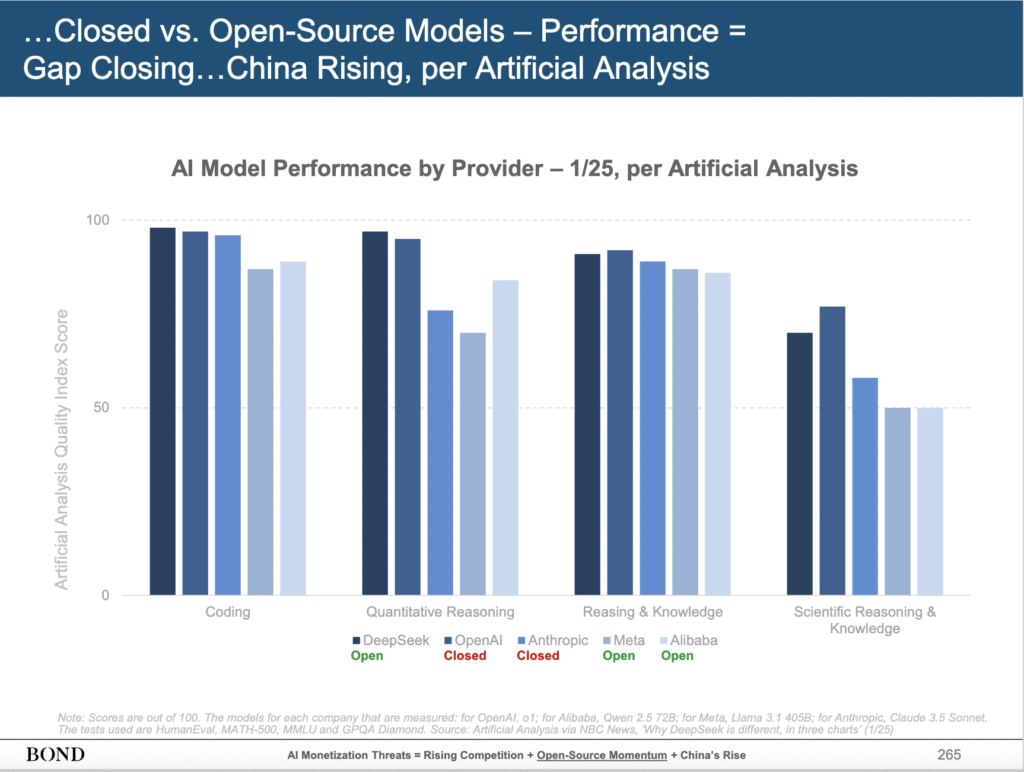

- 开源生态竞争加剧:尽管Meta的Llama、中国的DeepSeek-R1等开源模型性能快速逼近(差距从2023年的15.9%缩小至2025年的1.7%),但产业界主导的闭源模型仍控制着高端应用生态。

2. 芯片与算力霸权:从硬件垄断到全球生态

美国通过芯片技术卡位全球AI基础设施:

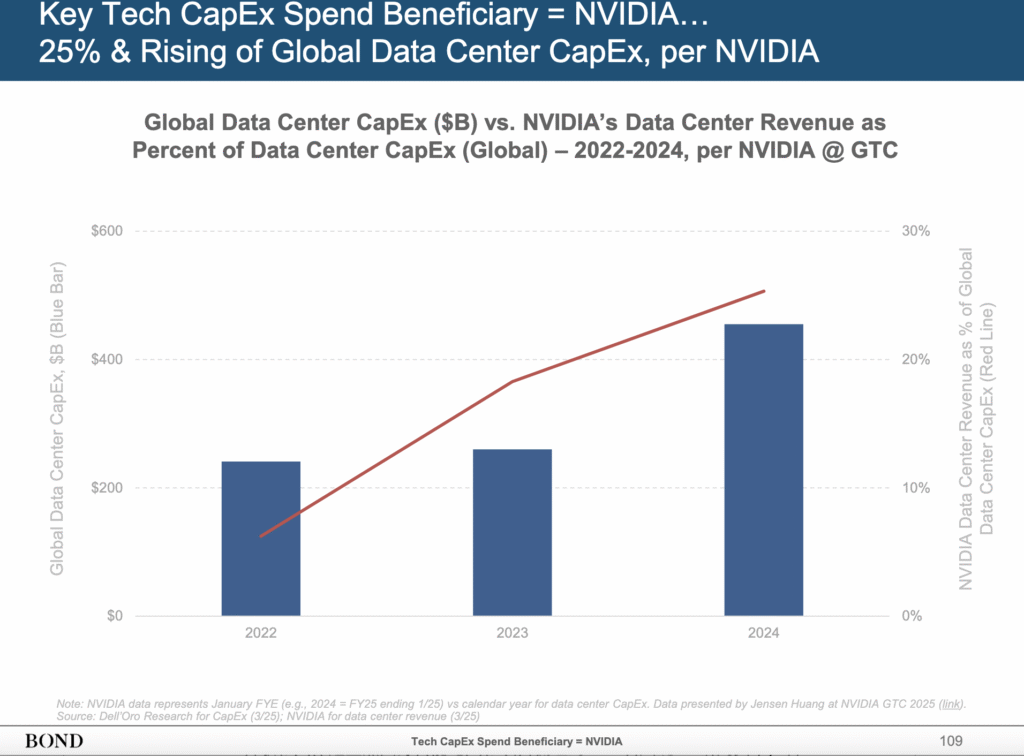

NVIDIA的绝对统治:其GPU占据全球AI训练芯片90%以上份额,数据中心资本支出(CapEx)占比达25%,H100/H200系列仍是大模型训练的“黄金标准”。

封锁催生中国芯片“加速进化”新范式

在中美芯片技术脱钩背景下,美国对华AI芯片出口限制。然而祸兮福所倚,美国的限制政策却激活了中国芯片产业的“危机响应机制”:

- 技术层面通过场景倒逼良率提升和架构创新;

- 市场层面刚需替代率攀升反哺研发投入;

- 战略层面形成“国产替代-技术输出”双循环。

除了华为,小米也推出了自研芯片,主要目的是降低物料成本(参考苹果M1芯片对Mac产品线利润率的提升),并规避美国制裁风险(如华为遭遇的断供危机)。玄戒O1的推出意味着小米首次实现手机核心系统级芯片(System on Chip,简称 SoC)自主化,掌握芯片核心技术,实现从芯片架构设计到功能集成等关键环节的自主可控。未来可减少向高通支付专利费,提升毛利率。类似苹果通过自研芯片摆脱Intel依赖,实现从移动端到PC端的全生态整合。

2024年,英伟达CEO黄仁勋直言:“对华芯片管制是失败的,四年间其在中国市场份额从95%跌至50%”。

(三)关键博弈点

根据美国保尔森基金会旗下麦克罗波洛智库(MacroPolo)的研究,从出身的本科院校来看,中国高校几乎培养了全球一半的顶尖 AI 研究人员,相比之下,仅有约 18% 研究人员来自美国大学。在2019 年,本科毕业于中国高校的顶尖 AI 研究人员占全球的比例还只有 29%,这一数据的大幅跃升体现了中国在 AI 人才培养方面的卓越成效。

以DeepSeek团队为例,其成员主要来自清华、北大等国内顶尖高校,团队呈现出”高学历年轻化、开源导向、创新驱动”的鲜明特质。

同样,在马斯克旗下特斯拉自动驾驶 Robotaxi 项目中,华人团队构成了核心技术力量:武汉理工大学本科毕业的段鹏飞担任特斯拉人工智能首席软件工程师;负责 FSD(全自动驾驶)开发的机器学习工程师祁芮中台(Charles Qi),本科毕业于清华大学。

这些案例清晰表明,在全球人工智能产业加速发展的浪潮中,中国本土培养的人才已展现出强劲的技术实力与创新潜力。

在全球AI竞赛中,中国正以软硬件一体化和人才红利两大优势加速追赶。小米AI眼镜的发布,不仅是中国消费级AI硬件的里程碑,更展现了生态整合与性价比的独特竞争力。与此同时,中国在开源模型和工业机器人领域的快速崛起,正在重塑全球AI技术格局。

然而,美国仍牢牢掌控基础算法与芯片霸权,尤其在高端算力和闭源模型上占据主导。这场科技博弈的核心,已从单纯的技术比拼,升级为生态体系与创新模式的全面竞争。

未来,随着中国AI人才的持续输出和产业链的深度整合,全球AI版图或将迎来新一轮洗牌。正如黄仁勋所言:“技术封锁只会加速创新”——在这场没有硝烟的战争中,中国正用开放生态和场景落地,书写属于自己的AI时代。